-

직장인 대출 후기 및 주의 사항카테고리 없음 2022. 10. 28. 15:51

안녕하세요.

오늘 ibk 직장인 대출이 드디어 끝나는 날이네요.

너무나 속이 후련합니다.

이번 대출을 받고 마지막 달에 좀 의아한 부분이 있어서

다른 분들께서는 유의하셔서 확인하시라고 공유를 드립니다.

(다른 은행도 이런 건지 대출 관련 지식이 부족해서 잘 모르겠으나 저 같은 사람들이 보기엔 의아한 부분이네요.)

우선 저의 대출 정보는 이렇습니다.

대출금액 34,000,000원 대출기간 2년 대출실행일 2020-10-28 납부일 매월 25일 납부 방식 원리금 균등 분할 대출 실행은 28일에 했고,

납부일 지정할 때 급여일이 24일이라 후다닥 빠져나가라고 25일로 지정했습니다.

그런데 이게 실수였나 봅니다...

이게 문제될 거라고는 전혀 예상치를 못했었죠.

제가 대출 납부를 조금 더 신경을 썼어야 했는데

신경을 못쓰고 그냥 잘 빠져나가는 것만 확인을 했었습니다.

그리고 이번달이 마지막 24회 차여서 드디어 끝났다 하고

오랜만에 들어가서 대출계좌를 확인했더니..

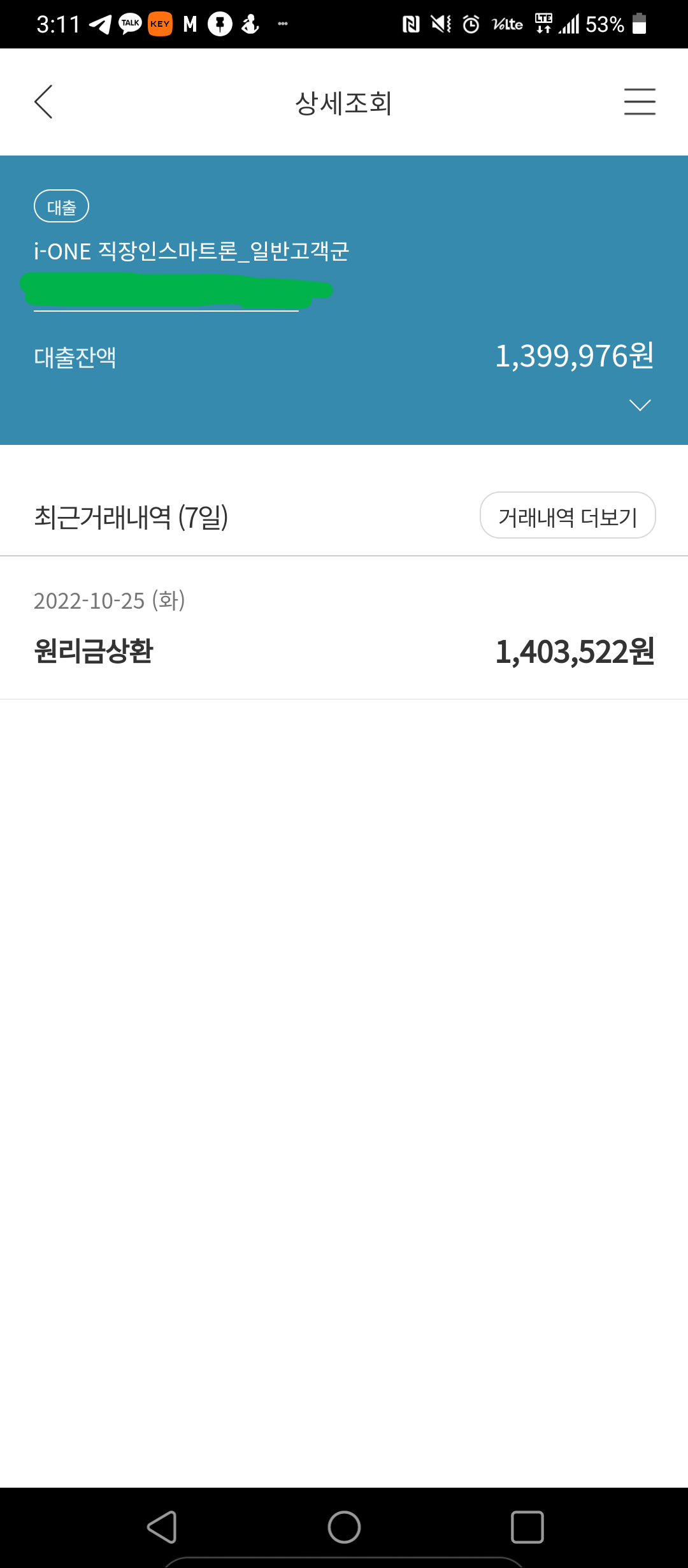

10월 25일이 24회 차인데

10월 28일에 25회 차까지 납부하라고 되어 있더라고요.

적은 금액도 아니고 140만 원을 내는데

3일 만에 다시 140을 내서 총 280만 원을 내라니

당황스러웠습니다.

계산을 해보니 두 번을 내야 총 대출 상환 금액이 되는 것은 맞았습니다.

그리고 24회 차를 원리금 균등으로 내면 145만 원대가 나왔어야 하더군요.

제 입장에서는 한 달에 5만 원가량 더 내는 게 부담이 없지

마지막 달에 갑자기 몰아서 한 번에 내라고 하니 당황스러웠습니다.

(2년인데 25 회차라고 돼있는 것도 당황스러웠고요.)

대출한 지점에 2년으로 대출을 받았는데 왜 25회 차까지 내는지에 대해 문의를 하니

직원도 이유를 잘 모르더군요.

본사에 확인을 하고서는 나중에 연락을 주었습니다.

제가 잘 이해한 것인지는 모르겠으나

은행의 입장은 이것이었습니다.

제가 대출 실행은 28일에 했는데

납부일은 25일로 설정하였기에

3일의 차이가 발생한다.

그럼 은행은 3일 치의 이자를 못받기 때문에? or 3일치 계산을 못하기 때문에

(둘 중 하나로 말했는데 녹음한 게 아니라 조금 헷갈리네요.)

한 회차를 더 추가로 받는다.

3일 치 이자를 계산하는게 어려웠을까요 은행이..

3일치 이자를 미리 받거나 다음회차에 받는 건 안됐을까요..

원리금 균등 상환으로 2년을 했는데 25회 차를 내는 게

일반인인 제 입장에서는 참 이해가 안 가고 어렵네요.

심지어 첫 1회 차에서는 145만 원대가 빠져나가고 2회 차부터 140만 원대가 빠져나갔더라고요.

(이때 제가 신경을 쓰고 확인했어야 했는데... 그러지 못하고 140만 원대 나가는 게 정상인 줄 알았습니다..)

그냥 다달이 145만 원대가 나갔으면 부담도 없었을 텐데

마지막에 25회 차로 140만 원을 내려니 부담이 되더군요.

기업은행만 이런 식인지 다른 은행도 전부 이런 식인지는 잘 모르겠으나

혹시라도 대출을 고려하는 분들은 이런 일이 없도록 잘 확인하셔야 할 것 같습니다.

감사합니다~!